EL NUEVO SISTEMA DE COTIZACIÓN DE AUTÓNOMOS POR INGRESOS REALES, CONTARÁ CON UN PERIODO DE TRANSICIÓN DE NUEVE AÑOS, HASTA 2032, Y COMENZARÁ A APLICARSE A PARTIR DE ENERO DE 2023. LA NORMA APROBADA CONTEMPLA TAMBIÉN OTROS PUNTOS DE INTERÉS PARA LOS AUTÓNOMOS.

¿En qué consiste el nuevo sistema de cotización?

El nuevo sistema de cotización de los trabajadores autónomos establece un sistema de 15 tramos de cotización por el que los trabajadores por cuenta propia pasarán a cotizar a la Seguridad Social según los rendimientos netos obtenidos anualmente por sus actividades económicas, empresariales o profesionales.

Este nuevo sistema de cotización consiste en un modelo progresivo de cuotas a lo largo de tres años, entre 2023 y 2025, en el que los autónomos con menos ingresos rebajarán su cuota, mientras que se verá incrementada para los que más ganen.

El nuevo sistema contará en total con un periodo de transición de nueve años, hasta 2032.

¿Cuándo entrará en vigor?

A partir del 1 de enero de 2023.

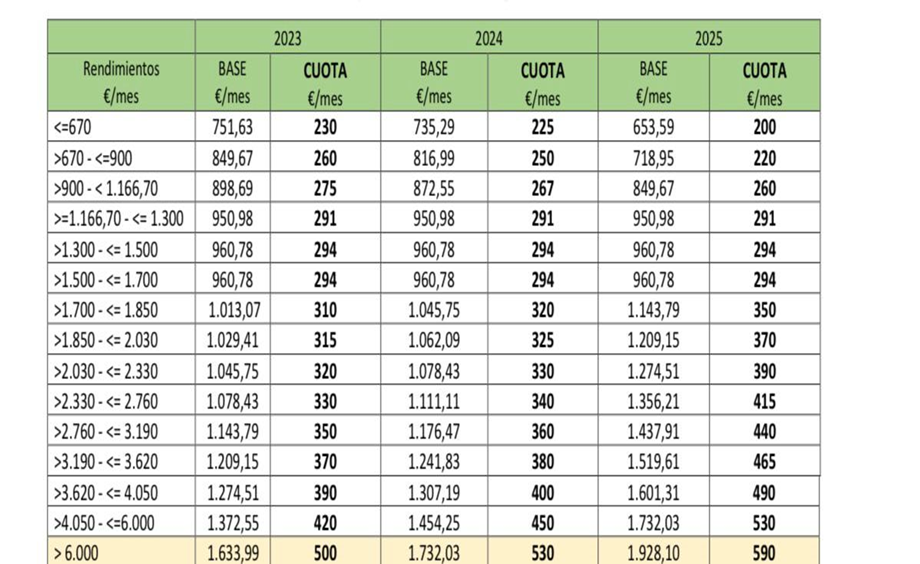

¿Cuál será mi cuota a pagar con el nuevo sistema?

Con este nuevo sistema, las cuotas a la Seguridad Social oscilarán en el año 2023 entre los 230€ y una máxima de 500€. En el año 2024, las cotizaciones se encontrarán entre los 225€ y los 530€. Y finalmente, en 2025, las cuotas de autónomos quedarán encuadradas entre los 200€ y los 590€.

La cotización al RETA se efectuará en función de los rendimientos anuales obtenidos por los trabajadores por cuenta propia en el ejercicio de sus actividades económicas, empresariales o profesionales, debiendo elegir la base de cotización mensual que corresponda en función de su previsión de rendimientos netos anuales.

Esta es la tabla de tramos publicada para los ejercicios 2023 a 2025:

Respecto a las tablas de tramos correspondientes al año 2026 y posteriores, estas serán publicadas por el Gobierno antes del 1 de enero de 2026.

Por tanto, a partir de 2023 los autónomos cotizarán a la Seguridad Social en función de sus ingresos reales, seleccionando uno de los 15 tramos de rendimientos netos con su correspondiente cuota mensual.

¿Y si soy autónomo colaborador o societario?

En el caso, se deberá tener en cuenta lo siguiente:

- La base mínima de cotización durante el año 2023 no podrá ser inferior a 1.000€.

- Durante el 2024 y 2025 la base mínima de cotización será establecida por los Presupuestos Generales del Estado.

- A partir de 2025, será la establecida para el grupo 7 de cotización en el Régimen General de Seguridad Social.

¿Cómo se calcula el rendimiento neto?

En el concepto de rendimiento neto se integrarán todos los rendimientos anuales obtenidos por los trabajadores autónomos en el ejercicio de sus actividades económicas, empresariales o profesionales, incluso de aquellas que no determinen su inclusión en el sistema de la Seguridad Social, y se calculará de acuerdo con lo previsto en las normas del IRPF.

A los ingresos anuales se les deducirán todos los gastos producidos en el ejercicio de su actividad y necesarios para su obtención, adicionando la cuota de autónomos, y aplicando una deducción por gastos genéricos del 7% (3% para los autónomos societarios).

Obtenido el rendimiento neto anual, el PROMEDIO MENSUAL será el resultado de multiplicar por 30 el importe obtenido de dividir la cuantía de los rendimientos anuales netos obtenidos y deducidos los gastos genéricos entre el número de días naturales de alta del trabajador en el RETA en el año al que se refiera la cotización.

¿Y si soy autónomo societario?

En este caso, para calcular tus rendimientos netos computables deberás sumar todos rendimientos del trabajo derivados de tu actividad en la sociedad, así como los rendimientos íntegros (dinerarios o en especie) derivados de tu participación en los fondos propios de la sociedad.

A la suma anterior deberás añadirle la cuota de autónomos y a esta cantidad restarle el 3%, en concepto de deducción por gastos genéricos.

¿Y si soy comunero de una Comunidad de Bienes?

Se deberán computar todos los rendimientos de la propia actividad económica, así como rendimientos íntegros de trabajo o capital mobiliario (dinerarios o en especie) derivados de su condición de socios trabajadores.

A la suma anterior deberá añadirse la cuota de autónomos y a esta cantidad restarle el 7% en concepto de deducción por gastos genéricos.

¿Qué tengo que hacer para elegir el tramo de cotización?

Se deberá elegir la base de cotización mensual que corresponda en función de la previsión del promedio mensual de sus rendimientos netos anuales.

La base de cotización elegida tendrá carácter PROVISIONAL.

Al darse de alta en el RETA deberá hacer una previsión de sus rendimientos netos computables para ese año natural de acuerdo con los cálculos explicados en los puntos anteriores. Esta previsión se deberá comunicar a la Tesorería General de la Seguridad Social a través de una aplicación móvil: Import@ss (Dicha aplicación se encuentra actualmente en desarrollo).

Cambio de bases durante el ejercicio

Se podrá cambiar de tramode cotización hasta seis veces al año (cada dos meses) en función de su previsión, al alza o a la baja, del comportamiento de su actividad.

Regularización

Las bases y cuotas DEFINITIVAS del correspondiente año se determinarán en función de los rendimientos anuales una vez comunicados telemáticamente por la Administración tributaria a la Seguridad Social a partir del año siguiente.

Tras la presentación de la declaración de la RENTA, la Seguridad Social comparará los rendimientos declarados con los estimados.

En el supuesto de haber elegido una base de cotización inferior a la que hubiera correspondido según sus rendimientos, la Administración le comunicará el importe que deberá abonar (sin recargo o interés alguno) por haber cotizado por debajo de lo que correspondía. El pago tendrá que hacerlo hasta el último día del mes siguiente a aquel en el que se le notifique.

Para el caso de haber elegido una base de cotización superior a la que le hubiera correspondido según sus rendimientos, la Administración le devolverá de oficio el importe de la diferencia entre ambas cotizaciones antes del 30 de abril del ejercicio siguiente en el que le hayan notificado el exceso de cotización.

Si ya estaba dado de alta como autónomo, ¿tengo la obligación de comunicar mis rendimientos para adaptar mi base de cotización?

No es obligatorio. Si lo desea, podrá modificar su basede cotización en cualquiera de los seis periodos habilitados al año para adecuar su cuota a la previsión de rendimientos de su actividad.

En caso de que no comunique nada, durante el año 2023 seguirá cotizando sobre la base que tenía a 31 de diciembre de 2022. Posteriormente, si la base actual es inferior a la que le correspondería por sus rendimientos, Seguridad Social le regularizará comunicándole el importe que deberá abonar (sin recargo o interés alguno) por haber cotizado por debajo de lo que correspondía.

Si a 31 de diciembre de 2022 vengo cotizando por una base superior a la que me correspondería según mis rendimientos, ¿podré mantener dicha base?

Sí, aunque sus rendimientos sean bajos va a poder mantener la base de cotización por la que venía cotizando a 31 de diciembre de 2022. Así lo establece la disposición transitoria sexta del Real Decreto Ley 26/2022.

En este caso, aunque la base esté por encima de su rendimiento neto, podrá mantener como medida excepcional la misma cuota y, de este modo, no reducir las aportaciones que está haciendo para su pensión de jubilación.

Para seguir manteniendo dicha base superior, bastará con renunciar a la devolución de cuotas que en su momento le comunique la Seguridad Social como resultado de la regularización.

Desaparece el tope de cotizaciones para mayores de 47 años.

A partir de 2023, el tope de cotizaciones para los trabajadores mayores de 47 años desaparece.

Es decir, si sus rendimientos se lo permiten, podrán cotizar hasta la base máxima.

Esta limitación deja de tener sentido, ya que con el nuevo sistema la condición que regirá será que los ingresos avalen que se encuentra en el tramo correcto de cotización.

Cuota reducida: 80 euros.

El inicio de actividad como trabajador por cuenta propia tendrá una ayuda en forma de cuota reducida. Con una duración inicial de 12 meses la nueva norma contempla una cuota de 80€ mensuales.

Esta duración puede ampliarse por otro año, si el autónomo registra ingresos inferiores al SMI a lo largo del primer año de actividad como trabajador por cuenta propia.

Se deroga expresamente la denominada TARIFA PLANA en sus distintas modalidades.

¿Qué ocurrirá con la actual tarifa plana de 60€ cuando el nuevo sistema entre en vigor?

Si está disfrutando actualmente de la llamada tarifa plana de 60€, podrá continuar beneficiándose de la misma hasta agotar el período máximo establecido de 12 meses.

Obligación de presentar Declaración IRPF

Se modifica la Ley del IRPF, estableciendo la obligación de presentar la declaración de la renta a todas aquellas personas físicas que en cualquier momento del período impositivo hubieran estado de alta, como trabajadores por cuenta propia en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos.

Puede ponerse en contacto con este despacho profesional para cualquier duda o aclaración que pueda tener al respecto.

0 comentarios